Расчет пени

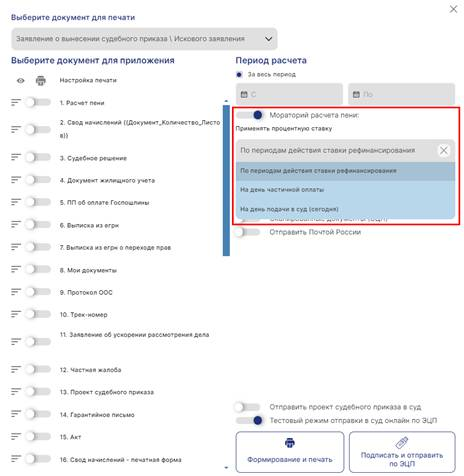

· Расчет пени - выбор процентной ставки расчета пени с учетом мораториев (мораторий включен по умолчанию) будет применен только один раз для сформированного документа (Рис.1).

Виды мораториев (применяются для каждой сферы деятельности отдельно):

o Мораторий начисления пени за коммунальные услуги (срок действия 02.04.2020 – 01.01.2021 гг)

o Мораторий начисления пени за банкротство (срок действия 06.04.2020 – 07.01.2021 гг)

o Мораторий начисления пени за просрочку уплаты налога (срок действия 06.04.2020 – 31.12.2023 гг)

o Мораторий начисления пени за несвоевременное и (или) неполное внесение платы за жилое помещение и коммунальные услуги, взносов на капремонт (начисляются и уплачиваются исходя из ключевой ставки Банка России, действовавшей на 27 февраля 2022 г.) – (срок действия 28.02.2022 – 01.01.2023 гг)

Для применения выбираем следующею процентную ставку расчета пени:

o По периодам действия ставки рефинансирования

o На день частичной оплаты

o На день подачи в суд (сегодня)

Рис.1 Процентная ставка